五大通用塑料产能占比变化

来源:普拉斯 发布日期:2016-06-25 已有2727人浏览

随着中国产业结构的调整,塑料供应格局在快速变换,PE在五大通用塑料的产能占比从2011年的第二位降至2015年的第三位,而PVC逐渐去产能化,在五大通用塑料产能中的占比大幅下降。

2011年中国PVC的产能在五大通用塑料中的占比为45%,其次是PE产能占比为22%,PP产能略少于PE,ABS和PS的产能占比分别为6%和5%。

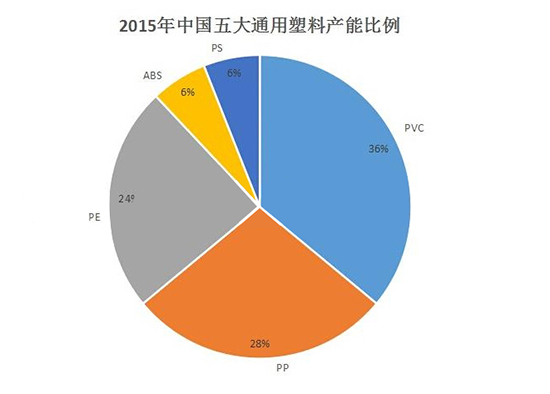

2015年中国PVC的产能扩增速度放缓,而PP的产能扩增速度较快,PVC的产能占比降为36%,PP的产能占比增加值28%,PE的产能占比增加至24%,ABS和PS产能扩增速度相对较慢,ABS和PS产能占比为6%。

综合中国产量以及进口量的情况,计算五大通用塑料的自给率。整体上中国产能持续扩增,从2011年至2015年,五大通用塑料自给率均有所上升,PVC的自给率提高了8%至99%,PP的自给率上涨11%至78%,ABS自给率增加10%至62%,PS自给率增加7%至73%,PE自给率增加1%至58%。

从五大通用塑料的营销模式看,PE和PP的直销率相对较高,均在40%以上,而ABS和PVC的直销率相对较低,自给率不高于30%,主要是各塑料产品的客户群体、资金能力以及客户集散地存在差异。

客服一

客服一 MSN

MSN 骏烨复合材料

骏烨复合材料